Ngày 30/9/2024, Thống đốc Ngân hàng Nhà nước Việt Nam (“NHNN”) ban hành một số Thông tư nhằm điều chỉnh mức lãi suất tiền gửi ngân hàng áp dụng đối với tổ chức tín dụng (“TCTD”), chi nhánh ngân hàng nước ngoài.

Tính đến tháng 10 năm 2024, Hoa Kỳ đã đầu tư vào Việt Nam khoảng 1.400 dự án, với tổng vốn đăng ký gần 12 tỷ USD. Trong 10 tháng đầu năm 2024, các nhà đầu tư Hoa Kỳ đã triển khai 92 dự án mới, với tổng vốn gần 139 triệu USD, tập trung vào công nghệ và năng lượng.

Quyền khởi kiện phái sinh là một cơ chế pháp lý quan trọng cho phép cổ đông hoặc thành viên góp vốn khởi kiện nhân danh công ty khi người quản lý hoặc cá nhân có liên quan vi phạm nghĩa vụ, gây thiệt hại cho doanh nghiệp.

Vào ngày 14 tháng 4 năm 2023, Chính phủ đã ban hành Nghị định 12/2023/NĐ-CP về gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2023 (“Nghị Định 12/2023”). Nghị Định 12/2023 có hiệu lực từ ngày ký ban hành đến hết ngày 31 tháng 12 năm 2023 và được nhận định sẽ có tác dụng hỗ trợ thanh khoản của các đối tượng đủ điều kiện được gia hạn.

Đối tượng nào được xem xét giảm thuế và tiền thuê đất năm 2023

Đối tượng được gia hạn được quy định cụ thể tại Điều 3 Nghị Định 12/2023, gồm bốn nhóm sau:

i. Các doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động sản xuất trong một số ngành kinh tế được quy định tại Điều 3.1 Nghị Định 12/2023

ii. Các doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động kinh doanh trong các ngành kinh tế được quy định tại điều 3.2 Nghị Định 12/2023;

iii. Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động sản xuất sản phẩm công nghiệp hỗ trợ ưu tiên phát triển; sản phẩm cơ khí trọng điểm;

iv. Doanh nghiệp nhỏ và siêu nhỏ theo quy định của pháp luật (“Đối Tượng Gia Hạn”).

Một số nội dung chủ yếu mà các Đối Tượng Gia Hạn cần lưu ý tại Nghị Định 12/2023 được liệt kê như sau:

Thời gian được gia hạn đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng nhập khẩu) (“Thuế GTGT”) và thuế thu nhập doanh nghiệp (“Thuế TNDN”)

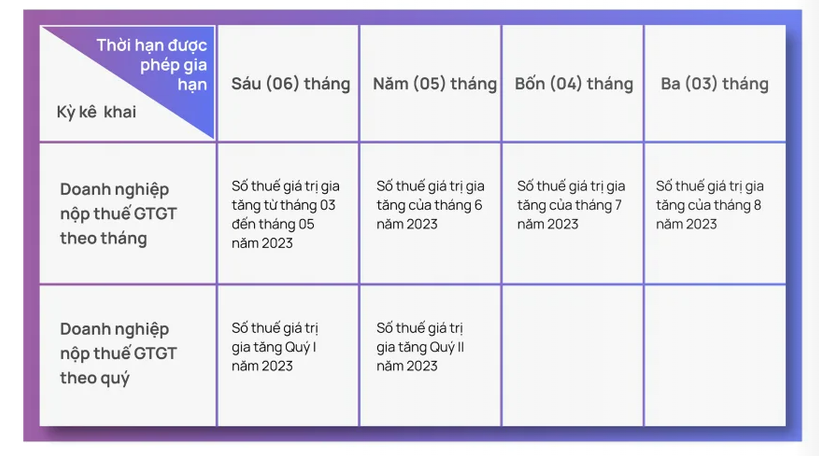

i. Thuế GTGT:

Thời hạn được phép gia hạn được liệt kê trong bảng dưới đây:

ii. Thuế TNDN: Số thuế thu nhập doanh nghiệp tạm nộp của quý I, quý II được gia hạn thời gian gia hạn là ba (03) tháng, kể từ ngày kết thúc thời hạn nộp thuế thu nhập doanh nghiệp theo quy định của pháp luật về quản lý thuế.

Thời gian gia hạn đối với Thuế GTGT, thuế thu nhập cá nhân (“Thuế TNCN”) của hộ kinh doanh, cá nhân kinh doanh:

Đối với Thuế GTGT, Thuế TNCN phải nộp phát sinh năm 2023, các hộ kinh doanh, cá nhân kinh doanh thuộc Đối Tượng Gia Hạn được thực hiện nộp số tiền này chậm nhất là ngày 30/12/2023.

Thời gian gia hạn đối với tiền thuê đất:

Các Đối Tượng Gia Hạn đang được Nhà nước cho thuê đất trực tiếp dưới hình thức trả tiền thuê đất hàng năm được gia hạn 06 tháng đối với thời hạn nộp tiền thuê đất đối với 50% số tiền thuê đất phát sinh phải nộp năm 2023, cụ thể là từ ngày 31 tháng 5 năm 2023 đến ngày 30 tháng 11 năm 2023.

Quy định này áp dụng cho cả trường hợp doanh nghiệp, tổ chức, hộ gia đình, cá nhân có nhiều Quyết định, Hợp đồng thuê đất trực tiếp của nhà nước và có nhiều hoạt động sản xuất, kinh doanh khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại Điều 3.1, Điều 3.2 và Điều 3.3 của Nghị Định 12/2023.

Một số lưu ý khác:

i. Các chi nhánh, đơn vị trực thuộc của Đối Tượng Gia Hạn thực hiện việc khai Thuế GTGT, Thuế TNDN riêng với cơ quan thuế quản lý trực tiếp của các chi nhánh, đơn vị trực thuộc đó mà có hoạt động sản xuất kinh doanh thuộc ngành kinh tế, lĩnh vực được gia hạn thì các chi nhánh, đơn vị trực thuộc này cũng được thực hiện việc gia hạn theo Nghị Định 12/2023.

ii. Trường hợp doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh nhiều ngành kinh tế khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại Điều 3.1, Điều 3.2, Điều 3.3 của Nghị Định 12/2023 thì doanh nghiệp, tổ chức được gia hạn toàn bộ số Thuế GTGT, số Thuế TNDN phải nộp; hộ kinh doanh, cá nhân kinh doanh được gia hạn toàn bộ Thuế GTGT, thuế TNCN phải nộp theo hướng dẫn tại Nghị Định 12/2023.

iii. Đối Tượng Gia Hạn có thể nộp Giấy đề nghị gia hạn nộp thuế và tiền thuê đất theo mẫu cho cơ quan thuế quản lý trực tiếp một lần cùng với thời điểm nộp hồ sơ khai thuế theo quy định. Trường hợp không nộp cùng với hồ sơ khai thuế thì thời hạn nộp chậm nhất là 30 tháng 9 năm 2023, nếu vượt quá thời hạn này, Đối Tượng Gia Hạn sẽ không được gia hạn nộp thuế, tiền thuê đất theo Nghị Định 12/2023.

iv. Người nộp thuế tự xác định và chịu trách nhiệm về việc đề nghị gia hạn. Cơ quan thuế không phải thông báo cho người nộp thuế về việc chấp nhận gia hạn nộp thuế và tiền thuê đất. Người nộp thuế có thể bị yêu cầu nộp đủ số tiền thuế, tiền thuê đất, tiền chậm nộp và tiền phạt (nếu có) nếu cơ quan thuế có cơ sở xác định/phát hiện người nộp thuế không thuộc Đối Tượng Gia Hạn.